Media głównego nurtu mają obsesję na punkcie szaleństwa kryptograficznego, koncentrując się głównie na cenie bitcoinów. Traktując kryptowaluty jak każdą inną klasę aktywów lub zupełnie jak chwilową modę. Pomijają jednak coś co może okazać się znacznie ważniejsze - smart kontrakty.

Obecnie znacznie łatwiej jest zbierać fundusze za pośrednictwem ICO niż poprzez tradycyjne fundusze venture capital. W rezultacie istnieje już ponad 1500 kryptowalut. Jeszcze kilka lat temu byłoby nie do pomyślenia dla małej firmy, która ma tylko garstkę pracowników, by zebrać miliony dolarów na zwykłej białej księdze. Teraz startupy mogą to zrobić za pomocą ekscytującej koncepcji i białej kartki o kilkudziesięciu stronach (czasami mniej). Dzięki standardowi ERC20, który wykorzystuje istniejący Blockchain Ethereum, każdy może uruchomić token za niewielką opłatą, nie martwiąc się budowaniem infrastruktury Blockchain od zera.

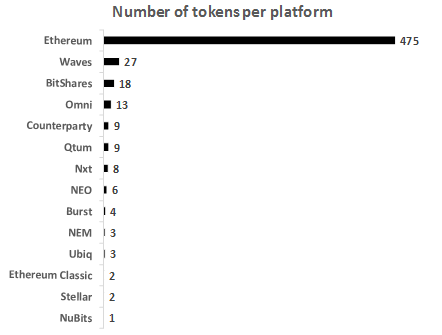

Oczywiście miejsce Ethereum może zająć inna, bardziej zaawansowana platforma. Ale na razie stanowi ponad 80 procent rynku. Z 580 tokenów, 475 znajduje się na Blockchainie Ethereum.

Genialność Ethereum Blockchain sprawiała, że pozyskiwanie funduszy było tak niewiarygodnie łatwe: wystarczy stworzyć inteligentny kontrakt na ICO. Za każdym razem, gdy ETH (Ethereum tokeny) są wysyłane na adres umowy, umowa wydaje nowe żetony, które są automatycznie odsyłane do nadawcy. Wall Street powinna być przerażona, ponieważ Ethereum właśnie zwolniło banki inwestycyjne.

Budowa księgi popytu (proces ustawiania inwestorów na zakup papierów wartościowych, które mają zostać wydane) była historycznie bardzo soczysta dla Wall Street, a banki inwestycyjne działały jako pośrednicy między podmiotami zarządzającymi aktywami a spółkami lub rządami, które chciałyby podnieść zadłużenie (oferty obligacji) lub akcje (IPO). Do niedawna nie było sposobu, aby je ominąć. Teraz jest. Banki jeszcze nie zaczęły odczuwać bólu, ale inwestorzy venture capital. W dzisiejszych czasach nierzadko zdarza się, że znajdują się na liście inwestorów sprzed ICO (patrz nadchodzący Telegram ICO ). VC muszą się dostosować lub stać się historią, a Wall Street jest następny.

Uberyzacja Wall Street

To, co robi Uber, to, co banki już robią: łączenie podaży (kapitału) z popytem (inwestorzy) i branie solidnej opłaty w środku. Uber po prostu zakłócił sektor, który nie ewoluował, odkąd został wynaleziony tam, gdzie podaż i popyt były niewiarygodnie nieskutecznie połączone. Banki już łączą podaż i popyt, ale dzięki technologii Blockchain nie są już potrzebne, a przynajmniej nie do tego, co teraz robią.

Jak Ethereum może zakłócić rynek obligacji

Rzućmy okiem na jedną z najbardziej lukratywnych firm na Wall Street: emisję obligacji korporacyjnych. W ubiegłym roku firmy na całym świecie wyemitowały obligacje warte ponad 3,5 mld USD. Sposób, w jaki obecnie działa, jest następujący: firma zleca funduszowi inwestycyjnemu, który zamierza sprzedać obligację, funduszowi emerytalnemu i zarządzającym aktywami. Banki inwestycyjne kontrolują ten rynek, ponieważ mają dostęp do tych zarządzających funduszami. Ale jak udowodniono w ICO, nie potrzebujesz już takich pośredników, a firmy mogłyby bezpośrednio dotrzeć do inwestorów, emitując inteligentne obligacje. Jak to może działać w praktyce?

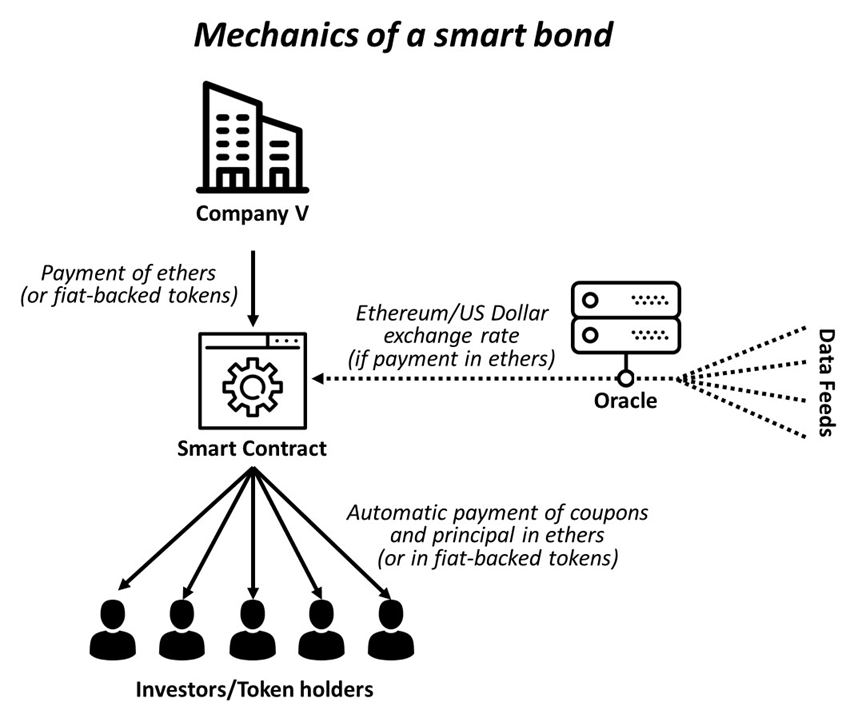

Emisja

- Firma V tworzy inteligentną umowę na Blockchain Ethereum, która powiela sposób działania obligacji (tj. Płatność kuponów co pół roku i spłatę kapitału w terminie zapadalności).

- Inwestorzy, którzy chcą wziąć udział w IBO (Initial Bond Offering), wysyłają ETH na adres umowy i określają najniższy kupon, który chcą otrzymać.

- Po zakończeniu IBO inteligentny kontrakt automatycznie buduje portfel zamówień z inwestorami, którzy chcą najpierw zaakceptować najniższy kupon, a inwestor marginalny potrzebny do wypełnienia księgi zamówień ustala kupon obligacji.

- Wszyscy inwestorzy, którzy nie dotarli do ostatecznej księgi zamówień, automatycznie odsyłają ETH, który wysłali do inteligentnej umowy.

Obsługa

- Co sześć miesięcy inwestorzy otrzymują kupon (odsetki) zgodnie z oryginalnym, inteligentnym kontraktem.

Jeśli firma V nie chce podjąć ryzyka, że wartość Ethereum znacząco wzrośnie, płatności mogą być dokonywane w ETH, ale skorygowane o kurs wymiany Ethereum z walutą papierową obligacji. Przed wypłatą kuponu, inteligentna umowa otrzyma kurs wymiany między walutą elektroniczną a Ethereum od Oracle (dostawca danych) i zapłaci odpowiednią kwotę ETH tak, aby obligacja dokładnie odwzorowała sposób, w jaki zachowałaby się obligacja papierowa. - Ewentualnie wypłaty kuponów i spłatę kapitału mogą być dokonywane bezpośrednio na tokenach wspieranych przez walutę pieniężną i wymieniane na renomowaną, kontrolowaną instytucję finansową.

W terminie wykupu obligacji, inteligentna umowa wypłaci zarówno kupon, jak i kwotę główną (taką samą kwotę ETH lub taką samą kwotę dolara amerykańskiego zapłaconą w eterze Ether lub fiat tokenie.

Ile ludzkich działań było wymaganych do przeprowadzenia całego tego procesu? Zero. Jedyne, co należy zrobić, to napisać inteligentną umowę. Ale podobnie jak w przypadku standardu ERC20, możesz spodziewać się, że standardowe kontrakty na inteligentne obligacje będą dostępne wkrótce. Dobrze przeanalizowana i zweryfikowana umowa dotycząca obligacji inteligentnych zmniejszyłaby ryzyko błędów w umowie inteligentnej.

Ogromny potencjał dla inteligentnych obligacji

Sposób, w jaki obecnie funkcjonuje rynek obligacji, powstrzymuje wielu inwestorów. Kupowanie pojedynczego elementu obligacji często wymaga od 5 000 do 200 000 USD. Stąd wielu inwestorów nie ma innego wyjścia, jak kupić fundusze powiernicze lub fundusze ETF zawierające koszyk obligacji. Dzięki inteligentnej umowie (smart contract) każdy może zainwestować zaledwie 10 USD i zdobyć kawałek obligacji. Inwestorzy, którzy chcą inwestować w swoich krajach, będą w stanie to zrobić, małe i średnie przedsiębiorstwa będą miały dostęp do nowych opcji finansowania wykraczających poza to, co oferują banki komercyjne, a także mogą zostać wyemitowane mikrokredyty, wszystkie przy niemal zerowym koszcie. ICO były dopiero początkiem, rzeczywiste zakłócenie rynków finansowych dopiero nadejdzie.

Bitcoin-online

Strona nie jest poradnikiem inwestycyjnym i nie ponosi odpowiedzialności za inwestycje.

https://bitcoin-online.pl